직접대출 정책자금 상환연장 제도란?

소상공인 정책자금 상환연장 제도: 신청 방법

소상공인시장진흥공단에서는 경영에 어려움을 겪는 소상공인들의 금융 부담을 덜어주기 위해 정책자금 상환연장 지원을 시작했습니다. 이번 상환연장 제도는 공단의 직접대출을 이용하는 소상공인들이 원리금 상환 부담을 줄일 수 있도록 설계된 정책입니다. 본문에서는 상환연장 제도의 대상, 지원 내용, 절차 등에 대해 자세히 설명드리겠습니다.

정책자금 상환연장 지원 대상

정책자금 상환연장을 받을 수 있는 지원 대상은 다음 조건을 충족하는 소상공인입니다:

- 공단 직접대출을 이용 중인 소상공인

- 이자 납부 기간(거치기간)이 끝나고, 원리금을 1회 이상 상환한 이력이 있는 경우 신청 가능합니다.

- 만약 거치기간 중이라면 원리금을 1회 상환 후 신청할 수 있습니다.

- 경영애로를 겪고 있는 소상공인 (아래 조건 중 1개 해당)

- 다중 채무자: 3곳 이상의 금융기관에서 대출을 이용 중인 경우

- 매출 감소: 전기 대비 매출이 10% 이상 감소한 업체

- 중·저신용 업체: NCB 839점 이하

- 공단에서 부실 징후를 포착한 업체 (자체 모니터링 중인 경우)

- 기타 조건

- 상환 계획서 심사를 통해 상환 가능성이 인정된 업체

- 신청 시점에 연체, 신용정보 등재, 세금 체납이 없고 휴·폐업 상태가 아닐 것 (연체 시, 해소 후 신청 가능)

정책자금 상환연장 지원 내용

정책자금 상환연장 지원은 소상공인들이 대출 상환을 연장할 수 있는 기회를 제공하며, 다음과 같은 내용을 포함합니다:

- 상환기간 연장: 현재 공단 직접대출의 잔여 상환기간에 최대 5년(60회)을 추가 연장할 수 있습니다.

- 적용 금리: 기존 약정 금리에 0.2%p가 추가 적용됩니다.

- 다건대출 이용 시 통합 계좌로 관리되며, 평균 잔여 상환기간에 따라 금리가 산정됩니다.

- 고정금리, 변동금리에 따른 각각의 통합 금리에 0.2%p가 추가 적용됩니다.

주의사항: 신청 후 심사에서 부결되거나, 약정 직전 채무자가 신청을 취소할 경우, 판정일 또는 취소일로부터 3개월간 재신청이 불가능합니다.

정책자금 상환연장 지원 절차

- 신청 접수 (2024년 8월 16일부터 상시 접수)

- 비대면 접수:

- 소상공인정책자금 사이트(https://ols.semas.or.kr)에서 로그인 후 [대출관리 – 정책자금상환연장]을 선택하여 신청.

- 상생누리 사이트(https://winwinnuri.or.kr)에서 회원가입 후 “2024 정책자금상환연장”을 검색하여 신청.

- 현장 접수: 디지털 취약자는 지역센터를 방문하여 대면 접수 가능.

- 심사 진행:

- 제출된 신청서와 증빙서류를 바탕으로 심사가 이루어지며, 기업의 경영애로 여부와 상환 가능성에 대한 정량적·정성적 평가가 진행됩니다.

- 잔액 5천만 원 이상의 업체는 현장 실사 후 심사가 이루어질 수 있습니다.

- 지역센터별로 신청 건수와 심사 처리 여력에 따라 처리 기간에 차이가 있을 수 있으며, 약정까지 1개월 이상 소요될 수 있습니다.

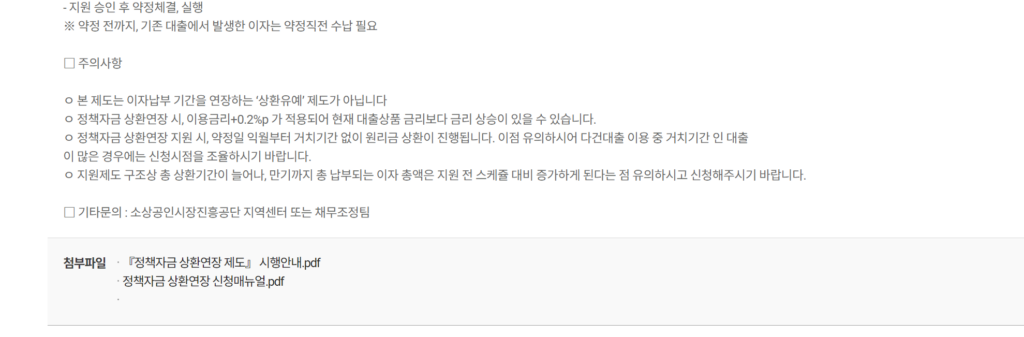

- 지원 승인 및 약정 체결

- 심사 후 지원 승인 시, 약정을 체결하고 대출 상환 연장 실행.

- 약정 전까지 기존 대출에서 발생한 이자는 약정 직전까지 납부해야 합니다.

주의사항 및 유의점

- 이자 납부 연장이 아닌, 상환기간 연장 제도입니다.

- 상환 연장 시 기존 금리에 0.2%p가 추가되므로 금리 상승이 있을 수 있습니다.

- 거치기간 없이 원리금 상환이 이루어지므로, 거치기간 중인 대출이 많은 경우 신청 시점을 조율하는 것이 중요합니다.

- 상환 연장으로 총 상환 기간이 늘어나며, 이에 따라 총 이자 납부액이 증가할 수 있습니다.

정책자금 상환연장 신청을 위한 추가 문의

정책자금 상환연장에 대해 궁금한 사항은 소상공인시장진흥공단 지역센터 또는 채무조정팀에 문의하시기 바랍니다.

이번 정책자금 상환연장 지원 제도는 경영에 어려움을 겪고 있는 소상공인들의 금융 부담을 경감하고, 더 나은 재정 관리를 돕는 중요한 기회입니다. 조건에 해당하는 소상공인이라면, 신청을 통해 경영 안정에 도움을 받으시길 바랍니다.

신청하실 사장님들께서는 https://ols.semas.or.kr/ols/man/SMAN052M/page.do 소상공인 정책자금 공지사항 링크로 접속하셔서 맨 아래 하단으로 내려가시면 정책자금 상환연장 신청메뉴얼.pdf파일을 다운받으셔서 순서대로 신청하시면 될 것 같습니다.

댓글

의견을 남기고 대화를 이어가보세요.

첫 댓글을 남겨보세요.